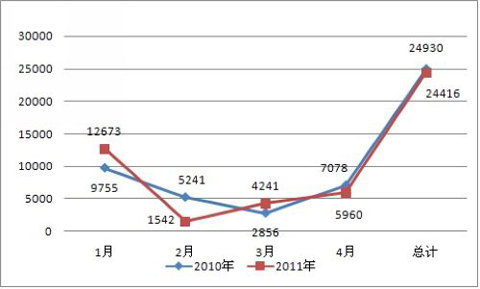

2011年1-4月全国共销售公路客车共24416辆,与2010年1-4月同比下降2.06%。

2010与2011年1-4月公路客车销量统计图 (单位:辆)

1、销量按车辆长度统计

从各米数段来看,2011年1-4月12米以上的公路客车销量最少,仅有123辆,累计下降46.99%,11-12米段和7-8米段所占销量较大,为销售主体,累计销售分别为7571辆和7247辆,分别同比下降了2.94%和7.42,9-10米和10-11米段1月分别销售了1057辆和3642辆。

11-12米长度段是公路客车销量最大的市场,其次是6-7米。说明以11-12米为主体的长途公路客车及以6-7米为主体的农村公路客运是公路客车的两个较大主要市场。预计6-7米城乡客运车将成为客车市场增长点,11-12米大型公路客车有向高端化走的发展趋势。同时从下图也可以看出,2010与2011年前四个月各米段的销售并未出现太大 波动,较为稳定。

2011年1-4月公路客车销量与2011年同期对比表 (单位:辆、%)

2、销量按销售地区统计

从各区域市场情况来看,华东地区为公路客车的主要市场,累计销售公路客车16036辆,同比下降6.57%,而从各省份情况来看,销量主要集中在山东、江苏、浙江、安徽、上海、福建、江西等省份。

2011年1-4月公路客车销量按销售区域分析表 (单位:辆)

依上表数据显示,公路路客车主要集中在10米以上的中型客车,大型客车次之,大中型客车累计销量所占比重约为公路客车累计销量的一半。

3、销量按生产企业统计

从各企业销量情况来看,公路客车市场的龙头老大位置仍然非郑州宇通莫属,累计销量超过位于第二位的苏州金龙2倍还多,远远高于其他客车企业,1-4月累计销售7837辆,累计增长15.74%,占据市场32%的市场份额,以后排名二至九位的企业依次是苏州金龙、厦门金龙、四川丰田、厦门金旅、金华青年、中通客车、安徽安凯、合肥客车、河南少林客车。销量前三企业的市场份额已占整个市场的半臂江山。销量前十名企业中,四川丰田、金华青年与河南少林均有所增长,市场表现较好。公路客车区域市场流向不平衡,重点市场集中度较高,广东是公路客车流向最多的市场,发达地区销量明显比较多。

鄂公网安备 42030202000126号

鄂公网安备 42030202000126号