2011年4月,汽车市场延续了3月份的低迷态势,单月全国汽车产销分别达到153.53万辆和155.20万辆。环比下降15.98%和15.12%,同比下降1.85%和0.25%。1-4月,汽车累计产销643.11万辆和653.39万辆,同比增长5.09%和5.95%,这也是27个月以来,中国汽车市场出现的首次产销量同比下滑。

与上月相比,2011年4月商用车中只有客车非完整车辆产销增长,其它品种均呈不同程度下降,其中客车销量环比小幅下降,同比增速快速回落;1-4月,客车销售同比增幅较一季度回落3.06个百分点,与上年同期相比,增幅回落32.42个百分点。

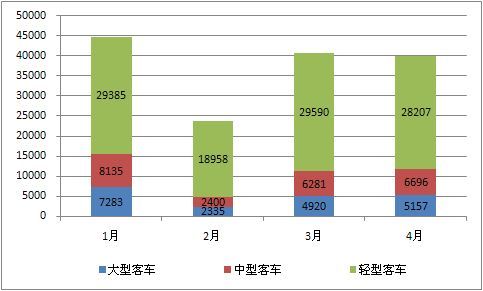

2011年1-4月客车销量按车型分析 (单位:辆)

在客车主要品种中,中型客车环比增长仍较为明显,大型客车微增,轻型客车略有下降;与上年同期相比,大型客车呈一定下降,中型和轻型客车保持增长。4月,大型客车销售0.52万辆,环比增长4.82%,同比下降9.56%,产销率为98.28%;中型客车销售0.67万辆,环比增长6.61%,同比下降18.67%,产销率为102.63%;轻型客车销售2.82万辆,环比下降4.67%,同比增长6.08%,产销率为101.31%。

一、轻客市场发展态势

我国轻客市场竞争日益激烈,大型MPV挤占中高端轻客生存空间,大型微客对低端轻客形成冲击。同时,在二三线城市,轻卡也制约着轻客的发展。

2010年-2011年4月轻客销量增长走势图 (单位:%)

2010年以来,中国轻型客车市场彻底摆脱前几年整体低迷不振的局面,2010年全年轻客增幅达到26.42%,创下近十年来最大的一次增长。2011年汽车下乡政策的退出对轻客市场影响较大,同时,前两年的高速增长在一定程度上透支了2011年的部分市场增量。1-4月,轻客销量为10.64万辆,同比增长17.25%。

二、轻客细分市场走势简析

近年来,随着不断有新进入者的挑战、低端大型MPV、高端大型微客与厢式轻卡、厢式大微卡的下压上顶、前挤后逼,轻客新产品的推出和更新换代的速度在加快;下乡和向专用车、改装车方向发展,已成为轻客各厂家主攻的大方向。

目前轻客市场产品结构统计表

轻客市场多年来产品结构变化很小,寻求产品差异化、多样化,才是新老企业在未来轻客市场上持续发展的关键。随着轻客市场细分化的趋势越来越明显,改装车、专用车、特种车契合了这一市场需求,将成为未来轻客市场的重要增长点。

三、主要轻客企业销量及竞争格局

2011年,在整体增速并不乐观的情况下,欧系轻客细分市场的竞争却逐渐趋向白热化。除已推出新品的江淮、上汽、东风之外,如青年、宇通、一汽、长安等都将进入该细分市场,挑战江铃福特全顺与南京依维柯双寡头垄断的格局。而日系轻客则打出了升级牌,苏州金龙大海狮、金杯H2L新一代海狮、奇瑞H5威麟等均已面世,主打商务接待和通勤市场。

2011年前4月轻客销量统计表

注:本文章中轻客包括非完整车辆。

鄂公网安备 42030202000126号

鄂公网安备 42030202000126号